滚球app(中国) SEA: 东南亚小腾讯霸气归来!

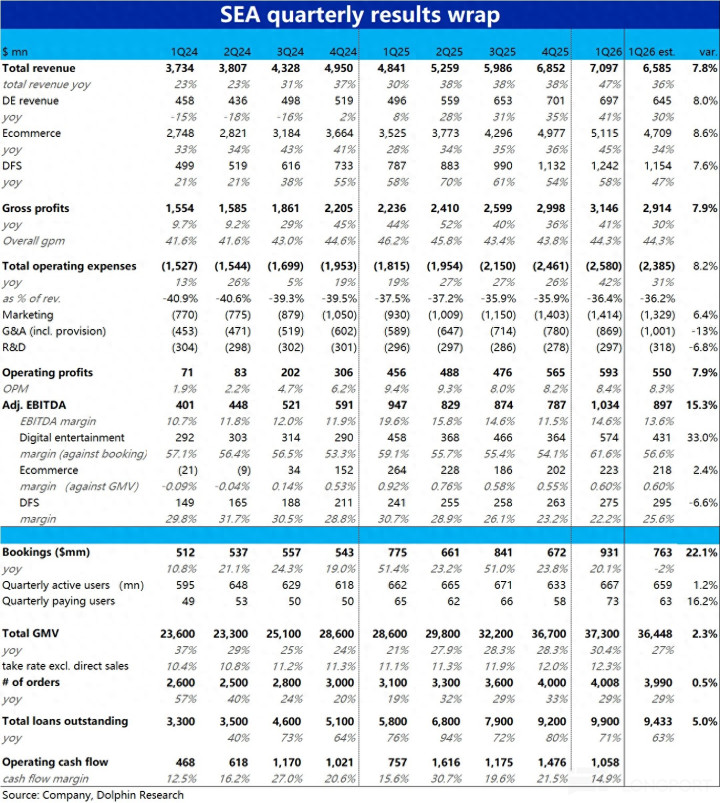

东南亚小腾讯$Sea(SE.US) ,5 月 12 日晚好意思股盘前寄托了 26 年第一季度财报,本季举座功绩发扬可以,营收增长和利润开释王人显着好于预期。不外超预期主要归功于游戏板块,而非最贫寒的电生意务,因此超预期的含金量稍显欠缺。具体来看:

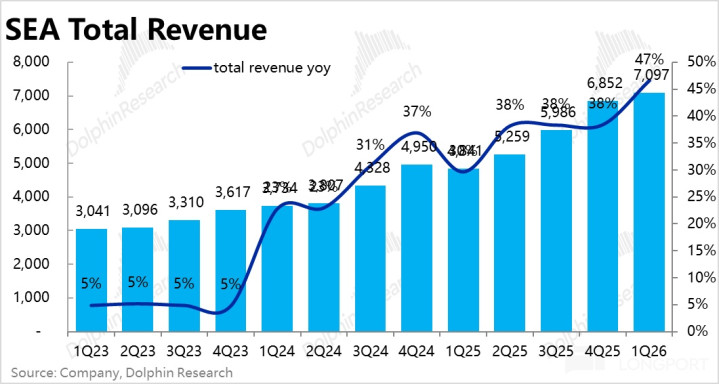

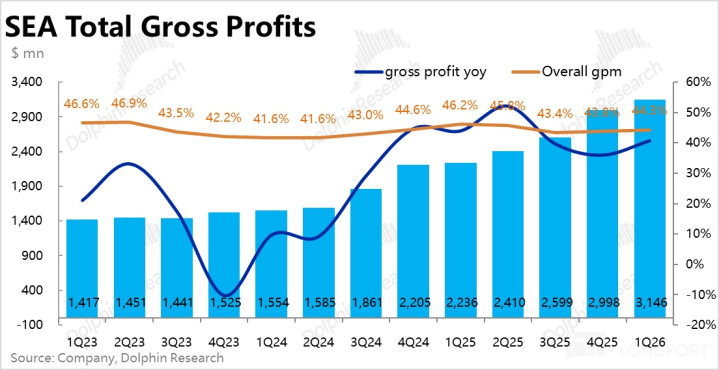

1、举座发扬可以:本季度总营收近 71 亿,同比大涨 47%,远高于上季增速和市集预期的 36%,如上文说起的主淌若游戏板块超预期,不外电商和金融板块增长一样苍劲。利润上,举座 adj.EBITDA 为 10.3 亿,比市集预期伊始约 15%。虽比较旧年同期的历史利润率岑岭确有不小下滑,但环比上季的 11.5% 已显耀触底改善到 14.6%,还原到旧年 2Q~3Q 季度的水平。

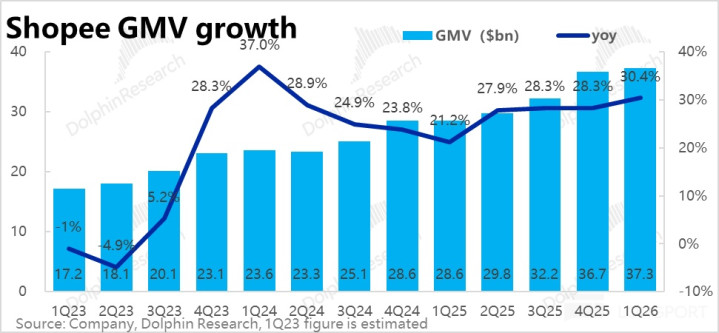

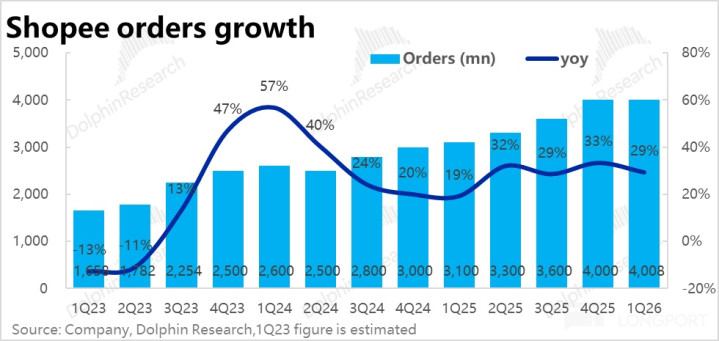

2、电商依然高增长,利润提前触底:电商板块本季度在增长上依然苍劲,订单量同比增长 29%,GMV 同比增速更达到 30.4%,环比提速。跑赢单量增速是因客单价已止跌转涨 1%(上季为-4% yoy),其中可能有汇率上的利好。

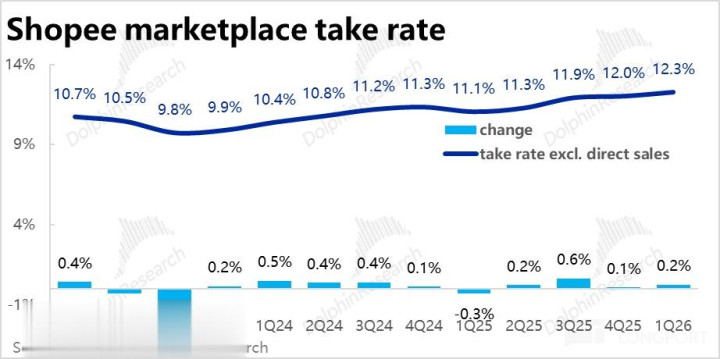

本季举座平台变现率为 12.3%,环比连续走高 0.2pct。其中佣金性变现率环比晋升 0.4pct,以物流为主的 VAS 变现率则走低 0.1pct。因此即便有免邮影响,公司概述变现率依然在走高。

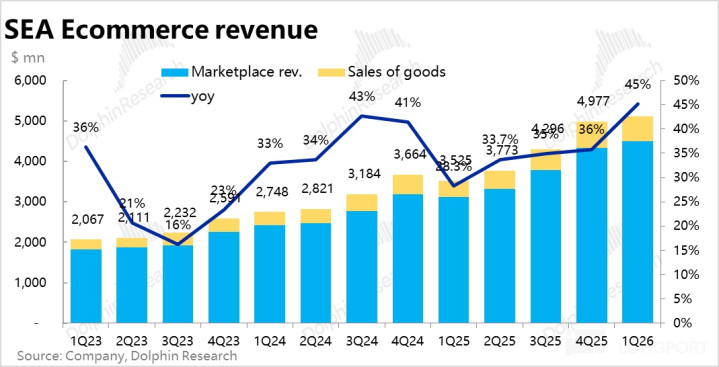

在苍劲的 GMV 增长和变现率晋升的双重带动下,本季 Shopee 总营收(包括自营零卖)同比增长 45%,环比显耀提速且高于彭博一致预期的 36%。

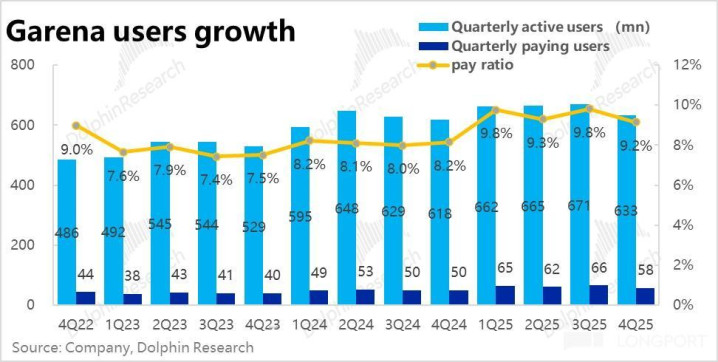

3、Garena 再创功绩新高、大超预期:因旧年同期和火影联动创下的高基数,市集原来对本季活水预期比较悲不雅,但骨子却同比大涨 20%。据露馅主淌若 Free Fire 再与另一头部 IP 咒术反转进行联动,国外版王者荣耀 Arena of Valor 本季一样发扬可以。

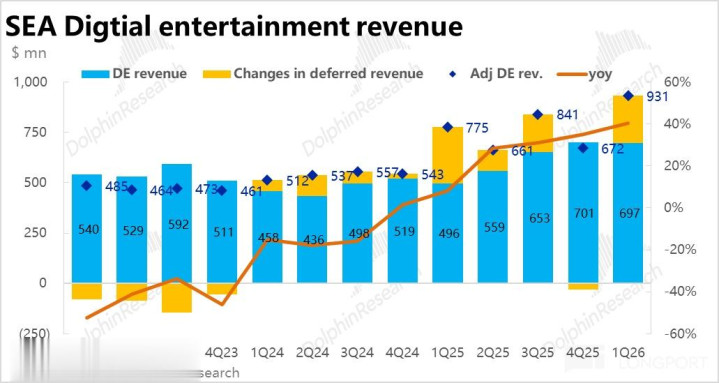

在高基数下,活跃和付费客户 (+12% yoy) 王人并未下滑反连续走高;东说念主均付费金额也同比晋升约 7%。因而游戏板块营收额 6.7 亿,同比增长 41%,远超市集预期。还有约 230+ 亿被记入递延收入可供后续季度内开释。

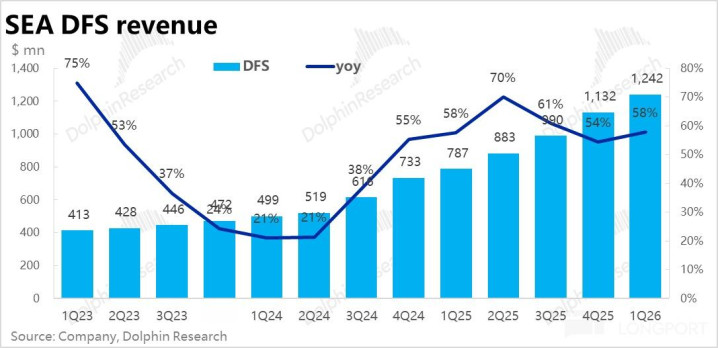

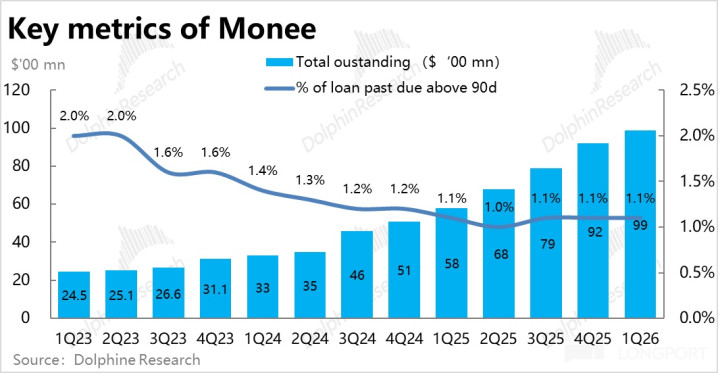

4、Monee 连续高增,坏账可控: 中枢业务标的—揣摸未偿还贷款总和达$99 亿(包括表内表外),环比净增额小幅下滑到 7 亿,但同比依然高增 71% 的,高于彭博预期的$94 亿,增长势头不俗。

板块营收为$12.4 亿,同比增长 58%,一样高增长但仍显着低于贷款余额增速,可见照竟然向利息率更低的新用户和居品渗入。

过期 90 天以上的坏账比例为 1.1%,和上季一致,保握在低位。以坏账损左计提/贷款余额打算的坏账计提率为 19.5%,环比小幅晋升但同比仍走低,信贷质地和风险管控依然可以。

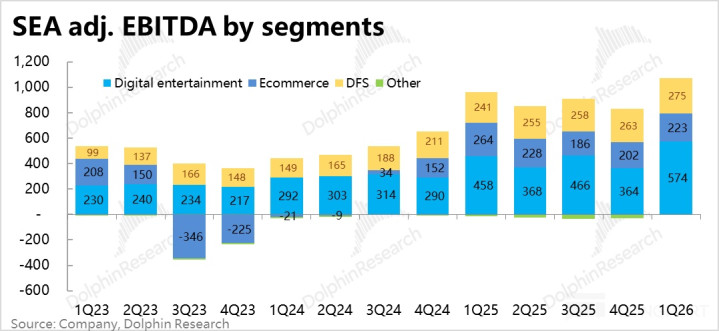

5、分板块利润发扬:本季游戏板块因大超预期的活水增长,利润当然也不俗,在高基数下仍同比增长 25% 到 10.3 亿,高于预期的 9 亿。

最关节的电商板块的利润率为 0.6%(基于 GMV),环比上季度的 0.55% 已触底改善,莫得像招引那般悲不雅的连续下滑。不外彭博一致预期的利润率也为 0.6%,改善趋势不算超预期。

金融板块的利润发扬则稍逊,利润率为 22% 环比再走低 1pct,导致板块利润额仅同比增长 14%,增收不太增利的问题显着。

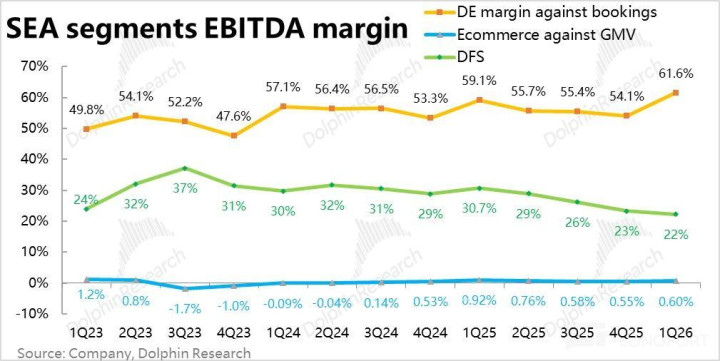

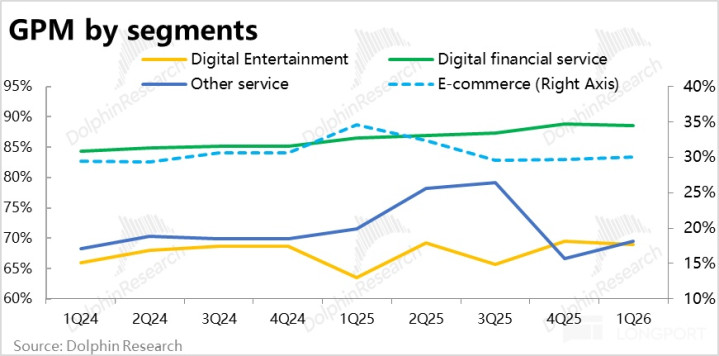

6、毛利不差,用度不少:老本和用度角度,本季举座毛利率为 44.3%,一样已环比触底、回升了约 0.5pct,适应市集预期。分板块看,游戏板块的毛利率大体握平;电商板块的毛利率比较上季连续晋升,从上季的 29.7% 到 30%,匹配概述佣金率仍在晋升的施行情况。

即即是金融板块其毛利率骨子大体透露。

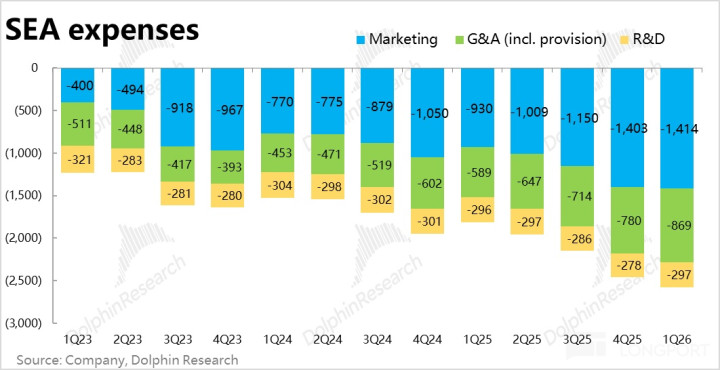

开云kaiyun体育(中国)官网因而负担利润开释的主淌若总用度插足,总用度插足本季连续高增 42%,仅稍低于营收 47% 的增长,插足力度照实不低。

具体来看,除了研发用度近乎同比握平外,其他类型用度增长王人不低。营销用度增长 52%, 其中金融业务营销插足同比增长 141%,增速最高。因金融业务产生的坏账计提也影响较大,同比也增长约 65%。

海豚商量不雅点:

1、比较上季度显着不足预期的功绩,同期公司也招引后续依然会保管较高插足,导致市集对本季功绩预期无数不高。因此在较低的预期下,本季骨子发扬无疑是可以的。一方面有游戏板块大超预期的影响。此外就是电商和金融业务连续保握高增长的情况下,电商板块的利润并莫得招引的那么差,也曾开动有触底回暖的趋势。独一舛错是金融板块跟着业务发展进入深水区,在毛利率和用度插足上的压力不小。

2、后续瞻望&逻辑判断

当今 Sea 的中枢逻辑大体延续了此前两个季度的趋势,依然是公司在增长和利润的抉择中更倾向于前者。因此,电商和金融这两个更贫寒的板块在保管着不俗增长的同期,因插足加多或业务拓展,甚而利润率承压走低或是晋升停滞。

但是问题是,当今市集的偏好是恰巧和公司重增长、轻利润的选择迥然相异,金鼎娱乐中国最新官方网址比较于远期可能的业务增漫空间,市集对 “非 AI 受益公司” 更原谅的则是即期可见的利润发扬。这个公司策略选择和市集偏好间的错配可以说是导致公司近期股价跌跌赓续的中枢原因之一。

因而公司股价走势出现拐点的催化主要就是两点:a. 公司的利润、尤其是电商板块利润率的拐点,b.市集风险偏好扭转,从侧重近期利润转动为侧重成漫空间,怡悦为远期增漫空间订价。

那么利润率的拐点何时能到来?字据生手的追踪 Shopee 当今仍处在物流领略员工作插足期(中枢权力包括更多的免邮和扣头权限),因而中短期内利润率大略率仍会承压。

但中历久视角,不管是公司自行策略转向缩减插足,或是公司的插足进入酬劳期(物流践约后果晋升,用户复购率晋升),或是跟着变现率晋升(更高的佣金率和告白变现),电生意务的利润率改善契机是例必事件。现时主流卖方的共鸣是在 26 年下半年起,电生意务的利润率就会开动触底回升,从本季发扬来看可能会有所提前,不雅察本季是阶段性的反弹,如故趋势性电生意务重回利润开释期。

不外不管达成如何,海豚君觉得阶段性的插足并不会导致利润率的永恒性下滑,竟然可能导致 Shopee 利润率历久够不上标的值(如公司此前招引的 2%),则大略率只会是行业内的热烈竞争。

一方面公司照实濒临着热烈的竞争,在东南亚地区主淌若 TikTok Shop 和 Lazard,在巴西则是 MELI 和 Amazon。但固然竞争一直会是电商行业的主旋律,但从角落视角,当今并莫得看到 Shopee 在东南亚和巴西市集的竞争神色有显着恶化的迹象。

字据第三方数据,Shopee 在这两个市集的 MAU 和用户市集份额骨子在稳步走高(其主要竞争敌手也在走高,丢失份额的主淌若原土的中小玩家)。

另外当今Shopee 和 TT Shop 在东南亚也仍在联袂提高变现率,两看两家公司王人仍保住着克制的竞争策略,但愿共同作念伟业务和利润,而非进作恶性份额竞争。自 4 月以来,Shopee 又在多国市集通知了 1~1.5pct 的佣金率晋升,TT Shop 也在部分市集通知了 1~2pct 的佣金率晋升。

2)Monee 金融业务,则保握着不俗的增长势头,和相对透露的坏账水平。况兼Monee 正连续对生态外支付/信贷场景的渗入。如同上季度已提到的跟着向新市集、新客群、新址品的拓展,后续例必会搏斗一定信用质地偏低的客户、和利润率偏低的业务,从而对业务的利润率也产生一定影响。

3)至于本季最让东说念主惊喜的游戏业务,逻辑上也适应海豚君此前的判断。固然事实上仍依赖于Free Fire和Arena of Valor 这些老游戏,居品线单薄问题仍在。但从鸠合屡次市集转头联动算作达成后用户和活水可能再度下滑,而公司则屡次考证有才智通过握续运营(如不停的进行联动),让旗下王牌游戏能够 “长青” 的才智(和腾讯访佛),保管游戏活水在历久内保握一定增长。

3、估值上:海豚君对此前的预期作念了一些小退换。伊始对游戏板块,滚球app软件因本季苍劲的发扬,咱们不再预期 26 年游戏活水会同比下滑,而是保管低速正增长。

对电商板块,则是对 26 年的骨子利润率预期,从此前会同比有所下滑到 0.6% 以下,上调到 0.65%,仅稍微走低。金融业务的预期则不作念大退换。

此外,磋议到现时市集的风险偏好无数不高,咱们把对各业务板块的估值倍数也稍微有下修。基础情境下,给游戏 10x PE,电商 12x PE/EBITDA,金融板块因增速较高给 18x PE。

则对应中性价钱预期在$125 好意思股,如故有一定契机的。中枢关注点如故尔后电商板块的利润率能否握续上修。

以下为财报防护解读:

一、Shopee:增长依然苍劲,包邮不蜕变现率晋升趋势

最受关注的Shopee 电商板块,本季度在增长上依然苍劲。本季订单量同比增长 29%,环比略有放慢,但在基数赓续拉高的情况下仍保管近 30% 的高增长,依旧算得上苍劲,并连续响应出物流建造对电生意务量增长的带动。至于GMV 同比增速更达到 30.4%,环比提速,隐含本季的客单价已止跌转涨 1%(上季同比下滑了 4%)。磋议到本季好意思元走低,可能有汇率上的利好。

营收和变现上,本季Shopee 的平台收入变现率为 12.3%,环比连续走高 0.2pct。更精采的看,佣金性变现率环比晋升 0.4pct,而以物流为主的 VAS 变现率则走低 0.1pct。可见即便当今处于因裁减免邮门槛和为 VIP 提供包邮导致物流变现走低的周期内,公司通过赓续的拉升佣金变现仍能保管佣金率连续走高。后续当物流插足开动产生酬劳时,大略率又能再凭借物流变现连续鼓动概述变现率的晋升。

在苍劲的 GMV 增长,以及连续走高的 take rate,两个利好身分的带动下本季 Shopee 总营收(包括自营零卖)同比增长 45%,显耀高于上季度增速和彭博一致预期的 36%。

二、Garena 游戏:活水创 21 年后新高,本季集团最大元勋

固然在集团内的贫寒性已下滑至第三,但Garena 游戏板块是本季公司功绩超预期的最大元勋。

因旧年同期和火影联动创下了活水的高基数,市集原来预期的是活水可能小幅下滑、最佳不外大体握平。但骨子活水同比大涨了 20%,远超各方预期。联结公司露馅和新闻,主淌若本季度 Free Fire 再与另一头部 IP--咒术反转进行联动,同期国外版王者荣耀 Arena of Valor 本季也有 “历史级的孝敬”。

具体来看,季度活跃用户达到 6.7 亿,同比增长了 1%;付用度户更是同比显耀增长 12%到 7260 万东说念主。王人远好于市集原来预期在高基数下,会出现用户同比减少的情况。

此外,本季东说念主均付费金额(基于付用度户数)同比晋升约 7%,和付用度户数增长共同促成了近 20% 的活水增长。

在苍劲活水增长的带动下,本季游戏板块营收额为 6.7 亿,同比增长 41%,远超市集预期。和活水差值的约 230+ 亿,则记入递延收入可供后续季度内开释。

三、Monee 金融业务:增长依然不俗,坏账率透露

第二贫寒板块-- Monee 金融业务本季发扬也可以但相对忘形。

中枢业务标的—揣摸未偿还贷款总和达$99 亿(包括表内表外),环比净增额小幅下滑到 7 亿(vs.上季的 13 亿),可能有 1 季度处在沐日历的季节性影响。但依然保握着同比 71% 的高增速,也高于彭博一致预期的$94 亿。因而业务增长势头依然不俗。

在此带动下,金融板块收入为$12.4 亿,同比增长 58%,一样保握高增长但也仍显着低于贷款余额增速。适应业务向更低利息率的新用户和居品圈层拓展的影响。

而本季过期 90 天以上的坏账比例为 1.1%,和上季一致,以坏账损左计提/贷款余额打算出的坏账率为 19.5%,环比小幅晋升但同比仍是走低的。信贷质地和风险管控依然可以。

四、游戏利润出差,电商利润已触底,金融利润稍逊

由于游戏业务大超预期,电商和金融板块一样增长不俗,本季 Sea 举座收入约$71 亿,同比增长 47%,显耀高于彭博一致预期的 66 亿和 36%。营收增长苍劲的同期、利润发扬一样好于市集预期。

利润发扬上,举座 adj.EBITDA 为 10.3 亿,比市集预期伊始约 15%。由于旧年 1 季度是单季利润的历史最高值,同期公司正处于插足期,市集原来预期利润会同比走低。但在历史最高基数的基础上,本季利润同比增长约 9%,是新的单季历史最高值。

举座利润率为 14.6%,虽同比确是下滑,环比上季已有不小改善,还原到了旧年 2Q~3Q 傍边的水平。

分板块看, 在苍劲活水的带动下,游戏板块 adj.EBITDA 在高基数下同比增长约 25% 到 10.3 亿,显着高于预期的 9 亿。利润率(基于活水额)近 62%,在上季近期高点上再晋升 2.5%。

而最关节的电商板块的利润率为 0.6%(基于 GMV),环比上季度的 0.55% 已触底改善,并莫得像招引那般悲不雅,连续下滑。不外彭博一致预期的利润率也为 0.6%,虽已有改善趋势,却并未超预期。

金融板块的利润发扬则稍逊,本季利润率为 22% 环比连续走低 1pct,导致贷款余额增长 71% 的情况下,金融板块利润额仅同比增长了 14%,增收但不太增利的问题比较显着。

五、用度支拨保握高强度,毛利率超预期环比改善

从老本和用度角度看,SEA 本季举座毛利率为 44.3%,一样已环比触底晋升了约 0.5pct,适应市集预期。分板块来看,游戏板块的毛利率大体握平,依旧为 69% 傍边。电商板块的毛利率比较上季连续晋升,从上季的 29.7% 到 30%。适应电商板块高毛的利佣金变现率走高的营收结构变化。

即即是利润率走低的金额板块,其毛利率骨子大体透露,近从上季的 88.8% 小幅下滑到 88.5%。

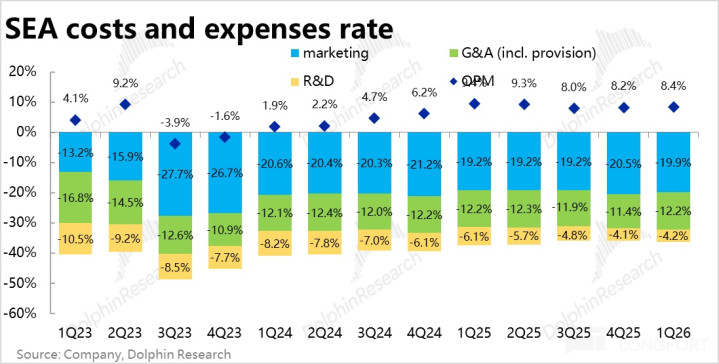

用度上,公司的总用度插足本季连续高增 42%,仅稍低于营收 47% 的增长,可见用度插足力度照实不低,适应插足换增长的战术布置。

具体来看,除了研发用度近乎同比握平外,其他类型用度支拨增长王人不低。营销用度增长 52%,增速很高。

分板块看,本季金融业务营销插足同比增长 141%,增速最高,体现出跟着金融业务拓展到新市集,获客难度进入深水区。电商板块和游戏板块销售增长则区别为 55% 和 40%。

举座来看,本季用度率占营收的比重骨子环比小幅晋升了 0.5pct,因此利润超预期更多是毛利率莫得预期的那么差,不降反升,而用度支拨并不低。

海豚商量过往【Sea】分析:

2025 年 11 月 12 日电话会《Sea(纪要):为历久盈利增长而投资》

2025 年 11 月 12 日财报点评《SEA: 没变的答卷,敌不外市集 “变了心” 》

2025 年 8 月 13 日电话会《Sea(纪要):预期下半年 GMV 增长和上半年访佛》

2025 年 8 月 13 日财报点评《SEA: 东南亚小腾讯绝对 “升空”?》

2025 年 5 月 14 日电话会《Sea(纪要): 没法招引全年游戏活水,电商利润率标的 GMV 的 2%~3%》

2025 年 5 月 14 日财报点评《小腾讯 Sea:蹭上 “火影” 大 IP,炸裂功绩能握久吗?》

2025 年 3 月 5 日财报点评《SEA:没掉链子,如故 “小腾讯”》

2025 年 3 月 5 日纪要《Sea(纪要):25 年 GMV 预期增长 20%》

2024 年 11 月 13 日财报点评《Sea:东南亚小腾讯再成 “小甜甜”?》

2024 年 11 月 13 日电话会纪要《Sea:怎么看待后续增长(3Q24 电话会)》

2024 年 8 月 13 日财报点评《Sea:实力打碎鬼故事,东南亚小腾讯仍是好样的》

2024 年 8 月 13 日电话会纪要《Sea:电商和游戏的精采增长趋势会不会握续?》

深度:

2022 年 6 月 8 日《双业务飞轮停转,SEA 深陷转型阵痛期》

2022 年 1 月 10 日《自惭形秽如故跨海出击?东南亚仍是 SEA 的 “龙兴之地”》

本文的风险露馅与声明:海豚商量免责声明及一般露馅滚球app(中国)