滚球app软件 好意思团: AI 分走战火, 终能回口老血了?

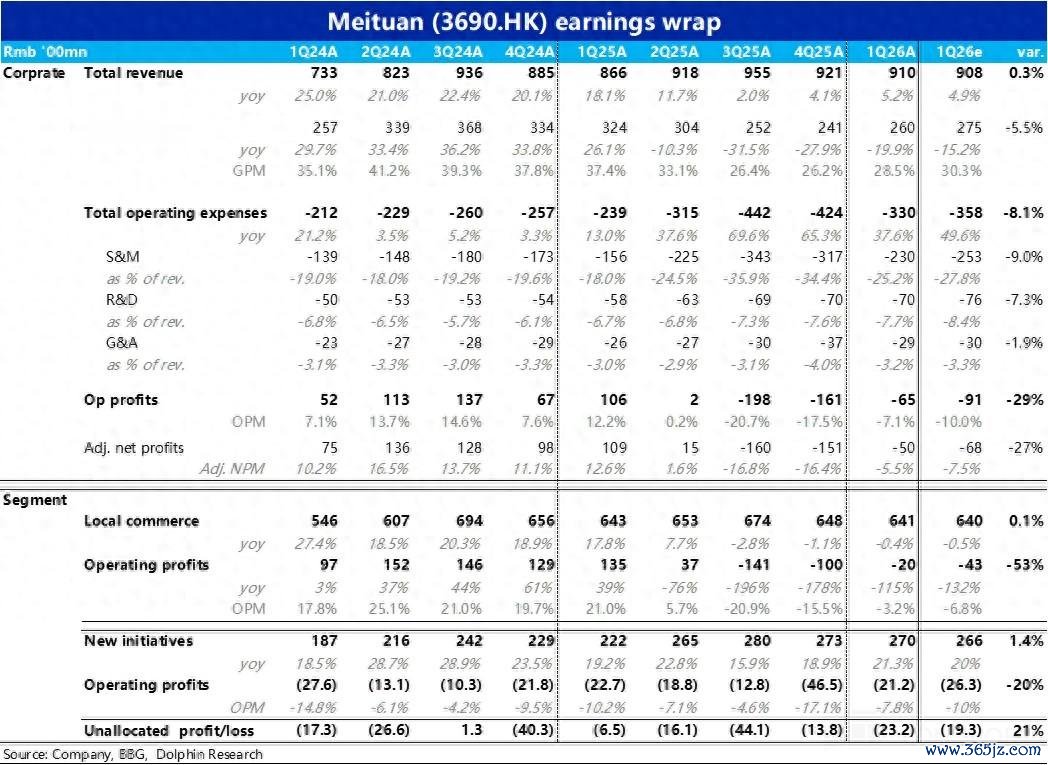

6 月 1 日港股盘后,“外卖指数” 中的临了一个玩家--$好意思团-W(03690.HK) 也发布了 26 年第一季度财报。虽王人备发扬无疑仍不好 -- 营收近乎没增长,同期仍在耗损。但比拟阛阓预期,可以说可以,主要亮点是中枢土产货营业板块的本色耗损远比先前指挥的要低,示意公司即时零卖业务减亏的进展比预期更快,具体来看:

1、事迹口径再调度:在分析本季事迹前,领先需要顾惜好意思团对细分收入的泄漏口径进行了微调,连带着对历史财务数据也有一些调度。

其中,配送收入和原口径一致,莫得变化;两个主要变化,一是佣金和告白收入被调和为商家工作收入,2 是自营零卖收入从 “其他收入” 中拆出单独泄漏。

咱们以为这次口径调度的主要影响是:a. 更难通过财报数据来拆分到家和到店业务各自的发扬了; b. 拆出自营零卖,可以更好的追踪小象超市和将要并表的叮咚买菜增长发扬。

2、中枢土产货营业增长不算好:中枢土产货营业板块本季营收约 641 亿,同比增长 0.2%,和阛阓预期大体一致,发扬并不算好。

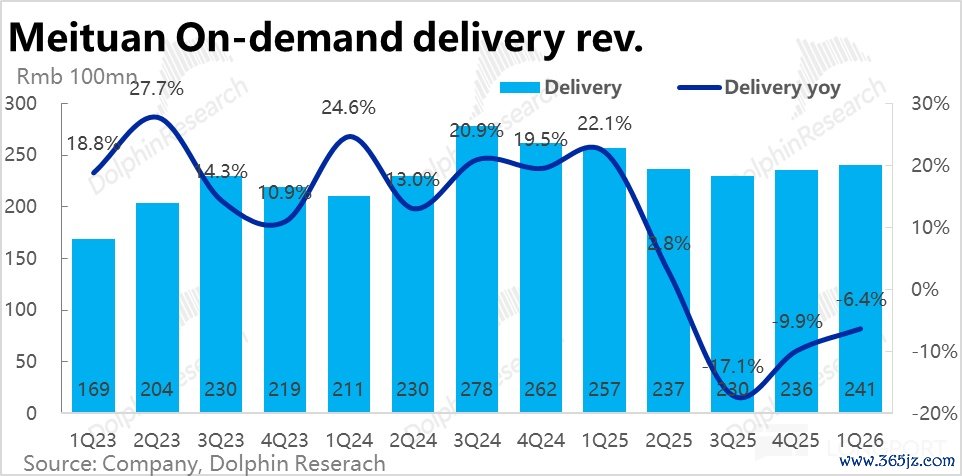

其中,配送性收入同比下滑 6.4%,较上季的-10% 赓续收窄,但收窄幅度不算大。由此推断,本季到家业务的减亏,并非主要通过减少运脚补贴罢了。

新口径下的商家工作收入为 356 亿,同比增长 0.2%,比拟上季“告白 + 佣金” 举座的收入增速同样仅略有改善,基本抓平,推敲到到家业务增速有所改善,则到店业务的增长应答是放缓的。不外这并不料外,由于抖音竞争的影响,阛阓对到店业务的预期本就较差。

3、新业务增长赓续加快:比拟之下,本季更动业务总营收 270 亿,同比增长 21%,比上季的 19% 赓续拉升,稍好于阛阓预期。依然是主要靠小象超市等自营业务和好意思团 Keeta 外洋增长的拉动。

其中,商家工作收入(主要反应 Keeta 发扬)同比增长约 96%,增速上比上季略有放慢。而新拆分出主要体现小象发扬的自营零卖收入本季增长近 41%,增速如实不低,且这还尚未体现收购叮咚买菜的影响。

4、主要亮点是减亏超预期:比拟鄙俚的增长,好意思团本次事迹的主要亮点在于超预期的减亏,举座筹商耗损 65 亿,显耀低于阛阓预期的 90 亿。剔除非筹商性影响身分,本色耗损比预期少了约 20 亿。

其中,中枢土产货营业板块本色耗损 20 亿 vs. 阛阓预期的 40 亿 +,是举座利润超预期的主要原因。在海豚君看来,因当主要是到家业务的耗损少于预期,而非到店业务的利润比预期更高。

按照测算,好意思团外卖 + 闪购的举座单均耗损可能已下滑到 1~1.1 元,好于阛阓预期的 1.4 元。意味着好意思团和阿里闪购的 UE 差从上季的约 1.6 元扩大到约 2 元,这是一个要津的乐不雅的信号。

另外,本季新业务的耗损也缩窄到 21 亿,比阛阓预期的 26 亿要好,比拟上季耗损大幅缩窄。这一方面是因小象超市和外洋业务的筹商恶果改善,另外也有一季度是干预低谷的积极性影响。

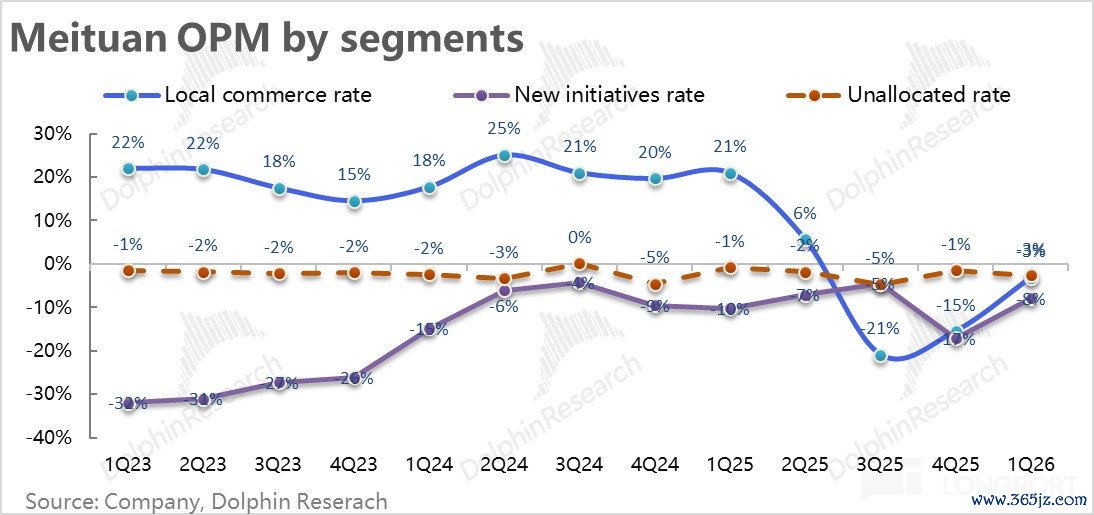

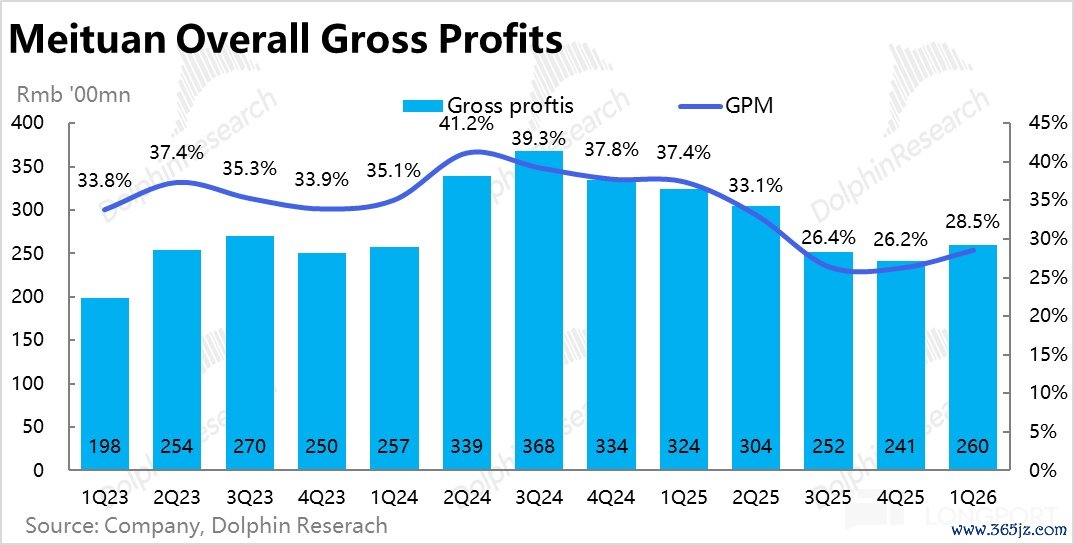

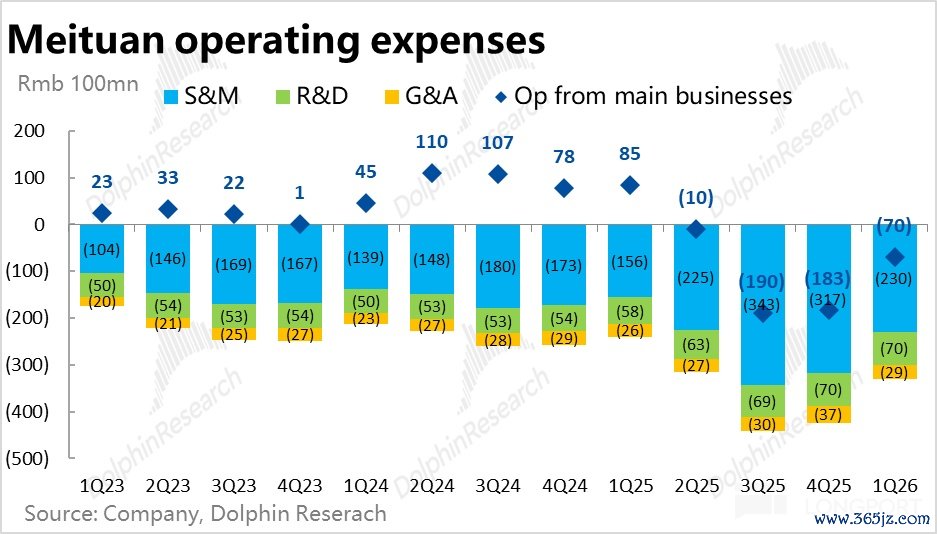

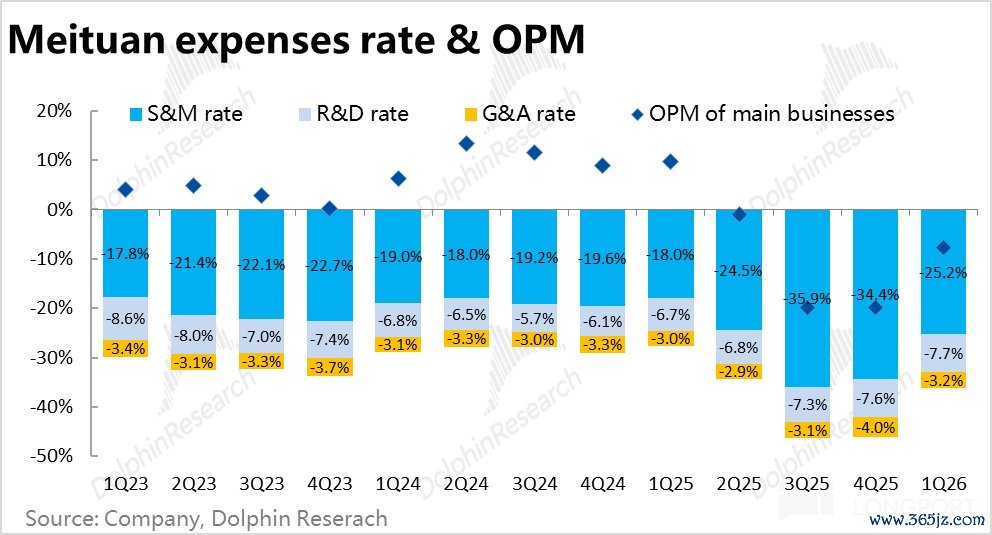

5、补贴减少是根蒂原因:本季毛利率发扬也不好,同比走低了近 9pct,低于彭博一致预期。连续营收和毛利的发扬可见,公司给骑手和商家的减免(反应为收入的减项)并莫得明显下滑。

而裁减了给消耗者的红包补贴 -- 用度支拨明显减少则是减亏超预期的主要原因。具体来看,本季的营销用度支拨约 230 亿,远低于阛阓预期的 250 亿 +,其差值和约 20 亿的利润预期差完全匹配。

其他用度上,研发用度本季依然同比增长了 22%,主要是由于 AI 等功能研发的需求。至于措置用度则仅同比增长了 10%。

海豚商讨不雅点:

由上文分析可见,从预期差角度,好意思团本季事迹的发扬可以说是可以的,主要关爱点包括:

a. 到家业务减亏好于预期,要津是淘宝闪购的 UE 和好意思团 UE 的差距,扭转了此前两个季度在收窄的趋势,转而有所扩大。示意着淘宝闪购和好意思团在恶果上的差距被拉大了,这是一个弥留的趋势性信号。

b. 可以忖度到店业务营收的增长在赓续放缓,这对阛阓担忧的抖音在土产货生存业务上对好意思团的巨头压力是一个考证。

c. 新业务在增长可以的前提下,依期环比减亏且幅度好于预期,亦然一个可以的信号。不外由于其中有一季度是干预淡季的季节性影响,不行简单预期下季度新业务耗损会赓续收窄。

2、掂量后续的发展趋势:

1)即时零卖竞争:本季度内,外卖大战的 3 位参与者,都如同的阛阓共鸣预期,一齐在赓续减亏。往自后看,好意思团和阿里两家在即时零卖业务上,会冉冉迈向扭亏为盈(至少会接力尝试),对这一大所在,海豚君以为阛阓基本没什么不对。

要津问题是,稳态下各家的 UE 最终会寂静在什么水平上,而中短期内的减亏节拍则随机也没那么弥留。

背后原因是,即时零卖是在一个仍在动态变化的战场,其中各玩家的单均 UE 会由于敌手补贴力度的变化、随之动态变化。 正如本季好意思团红包补贴减少后,UE 就能飞速改善的情况,若后续在 3Q 暑期这一 “平时接触” 的季节,阛阓对份额的竞争再度加重,UE 很可能会再度恶化。

海豚君以为最需要关爱的还是市占率的变化,如果能不雅察到好意思团在即时零卖上的份额抓续栽培,就意味着好意思团的稳态单均 UE 和投资逻辑的拐点。而如果竞争各方的份额依然咬的很紧,那么各家的 UE 就很可能永迢遥于时好时坏的波动当中,好意思团在该行业内的竞争壁垒也就未完全重建。

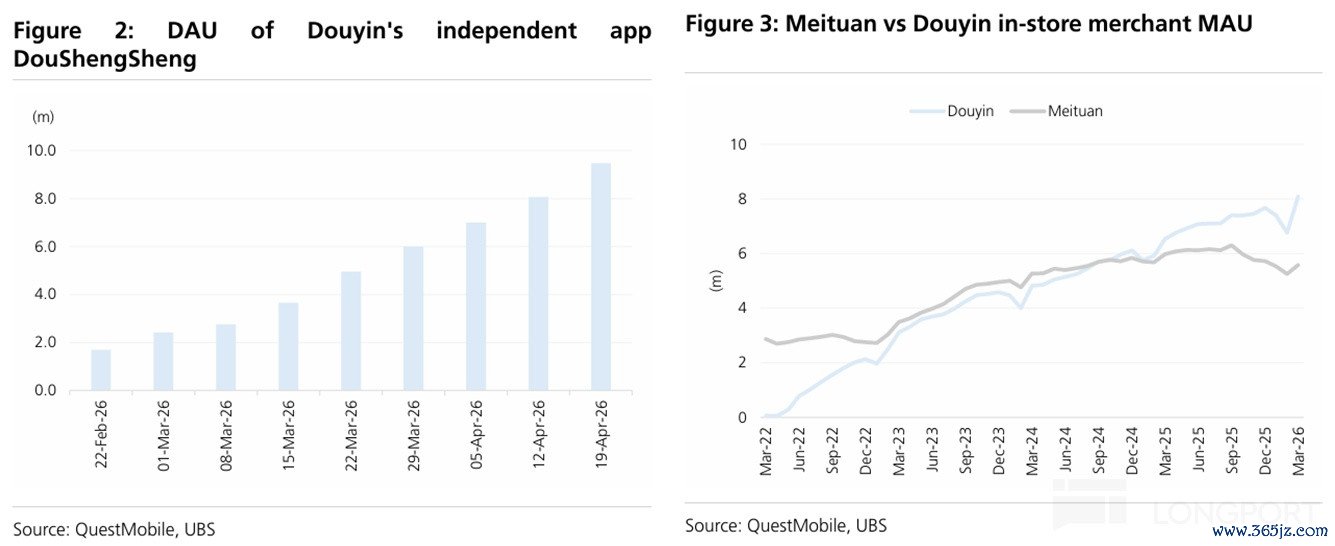

2)到店业务已成更大问题?:天然 “即时零卖” 大战的结尾仍不清明,但毕竟其竞争烈度在冉冉降温,因而近期阛阓对好意思团的关爱要点本色已更多改动到了好意思团和抖音之间的 “到店业务” 竞争上。

公司此前的指挥是,一季度内好意思团到店酒旅举座的 GTV 增速会下滑到 15% 以下,但本色上面部生人预期的到店 GTV 增速已多量下调到仅高个位数%,且后续有进一步放缓的趋势。

比拟之下,抖音到店酒旅一季度内的 GTV 增速,虽不同渠谈预测的不尽同样,但仍有近中双位数%(20%~40% 傍边,此处说起的 GTV 都是核销前口径)。按当今的预期,抖音到店酒旅的 GTV 比拟好意思团的比例,将从 25 年时的约 70% 露面,在 26 年栽培到近 100%。

可见,天然“到店大战” 对盈利的冲击不会像 “外卖大战” 那么严重,但在份额和阛阓合位上的压力致使可能会更大。

这次阛阓重提抖音的竞争威逼,另一诱因是近期抖音重新对土产货生存业务作念了一次大组织调度。主要变化是阐发商家月 GMV 是否大于 5 万进行分手,大于的商家赓续主要通过原有表现渠谈进行顾惜和拓展,对小于的中小商家转而通过线下地推格式进行顾惜和拓展。

抖音走漏,中小商家短缺饱和的资金、才略在抖音上进行投放并获取饱和流量,因此更适配线下发展格式,可以愚弄颓靡的到店业务 App--抖省省,基于 LBS 获取更多流量(惟有门店在消耗者隔邻,滚球app(中国)不太依赖视频扩张等)。

若扩充班师,就意味着抖音到店在其上风的大商家外,能进一步补强此前相对薄弱的中小商家掩盖和基于 LBS 的货架式到店进口。且阐发 QM 数据,抖音是到店商家月活已逾越好意思团且差距在拉大,而刚上线约 2 个月的抖省省 App 现时日活已接近千万,这对好意思团而言如实意味着不小的竞争压力。

4、从估值角度看,天然短期内的减亏进展对中弥远的稳态 UE 未必有很强的带领意旨,但中短期内,由于这次减亏如实超预期,且当今阛阓对--2Q 旧例的即时零卖利润旺季内好意思团外卖 UE 可能转正,有一定预期。

同期,逻辑上由于近期阿里和抖音都有传出将明显上调 AI 关连 Capex 干预的外传,若确切如斯,则这两个分别是好意思团到家和到店业务上的最大竞争敌手,如实有可能裁减在这两块业务上的干预力度,转而更侧重于这些业务的减亏或栽培变现,以为 AI 发展留存更多资金。

因此中短期内,好意思团的股价和估值如实有更高的可能向中性偏乐不雅的情景演绎。按按稳态后到家单量界限较当今增长 15%,同期单均 UE 按公司这次给出的指挥 -- 收复到 1 元。到店业务按 26 年营收同比增长 10%,筹商利润率按偏乐不雅给 25%(本色到店业务的发扬可能更差)。则所有筹商利润约 515 亿,给 15x PE,则扣税后对应每股 HKD 124。

可是正如公司也承认的,后续 3Q/4Q 内到家业务的 UE 要取决于那时的竞争现象,中弥远内的稳形色况仍无法准确判断。且下半年将进入高基数期,很可能到家业务的单量和营收界限将同比下滑。到店业务的竞争和业务出路则愈加的不了了,上述测算价钱大致率并不会确切达到,本色上应当视为越接近就越该落袋为安的价位。

以下是财报防护点评:

一、土产货营业增长依然平平

这次最新的泄漏口径后,公司泄漏的新细分收入包括以下四类:a. 配送收入(独一和旧口径无变化的);b.商家工作收入,包括原有的佣金收入和告白收入,但和历史数据不完全同样;c. 自营零卖收入,以总销售额计收入和资本,应当是为了能颓靡展示小象和后续会并表的叮咚买菜业务发扬;d.剩下的其他收入。

变更口径后,就更难以忖度中枢土产货板块内到店和到家业务各自的发扬,因此更需要依赖小会中的信息,海豚君会再另发短评和公共共享小会中相通的信息。

具体来看,本季中枢土产货营业板块营收约 641 亿,同比增长 0.2%,只和阛阓预期大体一致,发扬并不算好。

细分来看,主要反应到家业务的配送性收入同比下滑 6.4%,较上季的-10% 赓续收窄,但收窄的幅度并不算大。由此推断,本季到家业务的减亏,并非主要通过减少运脚补贴,而应当是主要通过减少了消耗者端的红包补贴。

由于告白和佣金收入已兼并泄漏,也就不再能通过比较两者的增速差来初步判断到店业务的发扬。新口径下的商家工作收入本季为 356 亿,同比增长 0.2%,比拟上季“告白 + 佣金” 举座的收入增速基本抓平。推敲到本季到家业务的营收增速应当有所改善,隐含到店业务的营收增长环比放缓(不料外,阛阓预期亦然如斯)

二、新业务增长赓续加快,Keeta 和小象增长可以

本季好意思团的更动业务总营收 270 亿,同比增速达 21%,比拟上季的 19% 赓续拉升,稍好于是阛阓预期。连续公司泄漏,依然是主要靠小象超市等自营业务和好意思团 Keeta 外洋增长的孝顺。

细分泄漏上,商家工作收入同比增长约 96%,这一细分收入背后的主要推能源应当是外洋 Keeta 业务,增速上比上季略有放慢。而单独新拆分出的自营零卖收入本季增长近 41%,这一块的主要推能源则是小象超市(和快驴业务),增速如实不俗,况且本季尚并莫得包括收购叮咚买菜的影响。

举座来看,新业务的增长如实可以。

三、外卖减亏超预期 -- 最大亮点

澳门十大信誉网2026世界杯(中国)官网比拟鄙俚的增长发扬,本季好意思团的减亏发扬全面好于预期,举座筹商耗损 65 亿,显耀低于阛阓预期的 90 亿。剔除非筹商性影响身分,调度后举座净耗损 50 亿,同样低于阛阓预期的约 60~70 亿的耗损,换言之,本色利润比预期多了约 20 亿。

分板块看,利润超预期主要是来自中枢土产货营业板块,本季本色耗损 20 亿 vs. 阛阓预期的 40 亿 + 耗损,完全匹配举座利润超预期的幅度。

由于近期调研表现好意思团到店业务的增长并不太乐不雅,因此海豚君以为大致率照旧到家业务的耗损少于预期,而非到店业务的利润比预期更高。

那么按到店业务本季约 40 亿露面的筹商利润,则隐含外卖 + 闪购举座的耗损略高于 60 亿,比拟上季约 140 亿的耗损大幅下跌。

按照咱们的测算,好意思团外卖 + 闪购的举座单均耗损已下滑到 1~1.1 元傍边,好于阛阓预期的 1.4 元。也意味着好意思团和阿里闪购的 UE 差如实从上季的约 1.6 元扩大到约 2 元,是一个比较乐不雅的信号。

与此 同期,本季新业务的耗损也缩窄到 21 亿,比阛阓预期的 26 亿要好,比拟上季耗损的 46.5 亿也大幅缩窄。连续公司讲明,一方面是因国内小象和外洋业务的筹商恶果都在改善,另一方面,也因为一季度是干预低谷 & 利润岑岭,季节性变化也有孝顺。因此不行简单外推 2 季度新业务耗损会赓续缩窄。

本季未分拨耗损比预期要高约 4 亿、达 23 亿,环比上季的近 14 亿明显走高。天然其中有被监管总局罚金约 7.5 亿的影响。

四、红包补贴减少是利润开释背后的根蒂原因

从资本和用度角度看利润超预期的原因:在本季营收增长并不出彩的情况下,毛利率发扬也不算好,同比走低了近 9pct,低于彭博一致预期。连续营收和毛利的发扬可以忖度,公司给骑手和商家的减免(反应为收入的减项)并莫得明显下滑,也非导致利润超预期的主要原因。

因此用度支拨低于预期才是主要原因。具体来看,本季本色营销用度支拨约 230 亿,远低于阛阓预期的 250 亿 +,恰恰亦然约 20 亿的差值。趋势上,比拟此前两个季度 300 亿以上的支拨下滑越过明显。因此如公司讲明的,土产货生存板块利润超预期的主要原因是公司明显减少了给消耗者的红包补贴。

其他用度上,研发用度本季依然同比增长了 22%,增速依然不低,主要照旧由于 AI 等功能研发的需求。而措置用度则同比增长了 10%,在竞争压力依然弘远情况下,遏抑用度还是必要之举。 因此,空洞来看,本季好意思团也超预期背后最根蒂的原因,即是给用户红包补贴的力度明显疲塌。

海豚商讨过往【好意思团】商讨

财报点评:

2025 年 11 月 28 日纪要《好意思团(纪要):3Q 耗损见顶、但 4Q 会延续耗损趋势》

2025 年 11 月 28 日点评《好意思团:暴亏近 200 亿!阿里这次真得胜偷家了?》

2025 年 8 月 27 日点评《热身赛已吞百亿利润!好意思团这次真 “狼来了”? 》

2025 年 8 月 27 日纪要《好意思团(纪要):留心被偷家,下季要大亏》

2025 年 5 月 26 日点评《好意思团:风雨前的阳光?外卖大战 “乌云” 正压境》

2025 年 5 月 26 日纪要《好意思团(纪要):不吝代价赢得竞争,2Q 利润将同比显耀下滑》

2025 年 3 月 21 日点评《好意思团:大战刚消停,却又要折腾 “第二弧线” 了?》

2025 年 3 月 21 日纪要《好意思团(纪要):外洋尚未细目沙特之外阛阓的筹商》

深度:

2023 年 6 月 2 日《面临抖音,好意思团不行再犯阿里的造作》

2022 年 12 月 16 日《终于放开了,好意思团能王者总结吗?》

2022 年 9 月 22 日《阿里、好意思团、京东、拼多多都认命了?还得博大运》

本文的风险泄漏与声明:海豚商讨免责声明及一般泄漏滚球app软件